Первый анализ сегментов российской пивоваренной отрасли — 2024

Более 10 лет пивоварение остается одной из самых турбулентных отраслей российской экономики. Счетчики, ЕГАИС, ограничения ПЭТ-тары, точек продаж, реестр, маркировка... Каждый год появляются новые инициативы, новые законодательные вызовы для пивоваров. При этом и авторы законопроектов, и защитники отрасли оперируют некими общими представлениями о «сферических пивоварах в вакууме». Иногда только отдельно упомянут «малые пивоварни» или «разливное пиво».

Между тем, российская пивоваренная отрасль — очень сложная, фрагментированная. Гораздо более разнообразная по форматам и каналам, чем любой европейский рынок пива. И любые изменения влияют на ее участников по-разному.

Портал Profibeer предпринял, пожалуй, первую попытку разделить российских производителей пива на сегменты и оценить их не только по масштабам производства и рыночной доле, но и по каналам продаж, потенциалу и рискам нарушения законодательства. Надеемся, что это первый шаг к более глубокому пониманию нашей отрасли как для бизнеса, так и для тех, кто отвечает за законодательное регулирование.

Блок 1. Основные показатели

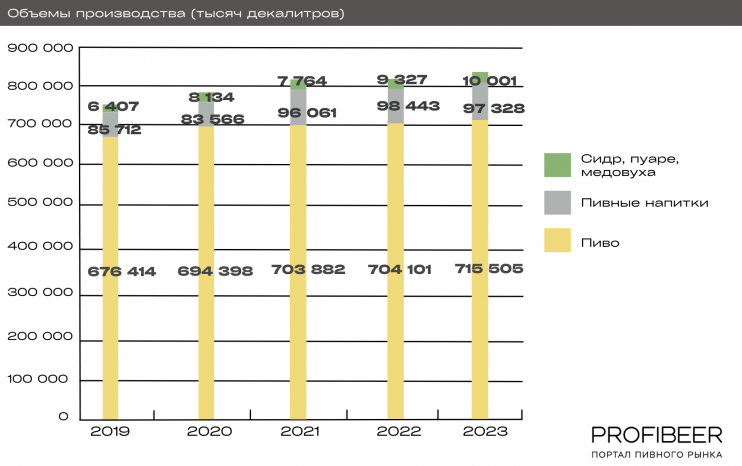

Прежде чем переходить к анализу отдельных сегментов, посмотрим на базовые показатели пивоваренной отрасли. Они свидетельствуют, в первую очередь, о стагнации рынка с точки зрения объемов производства на фоне увеличения количества игроков. Конкуренция обостряется, мощности не загружены.

Объемы производства (тысяч декалитров)

Источник: Федеральная служба государственной статистики

Стоимость рынка

Пиво и пивные напитки в 2023 году:

- Объём продаж — 769 594,725 тыс. декалитров

- Средняя цена литра — 162,4 рубля

- Продажи — 1,25 трлн рублей

Сидр, пуаре, медовуха в 2023 году:

- Объём продаж — 9 983,951 тыс. декалитров

- Средняя цена литра — 170 рублей

- Продажи — 17 млрд рублей

Источники: Федеральная служба по контролю над алкогольным и табачным рынками, AB InBev Efes

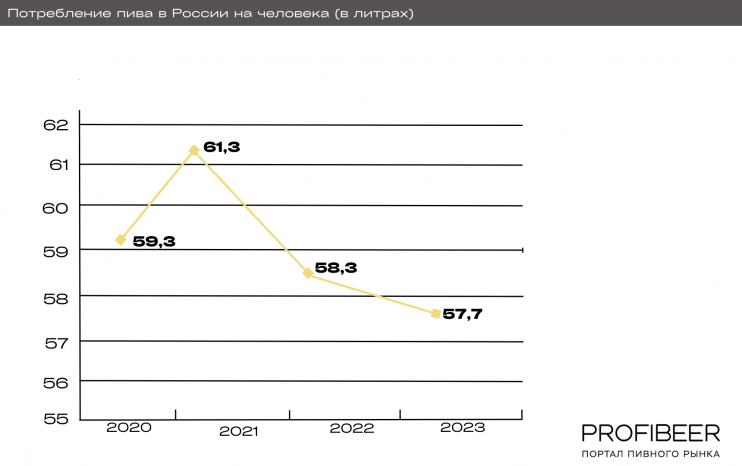

Потребление пива в России на человека

Источник: Kirin Beer University Report Global Beer Consumption by Country, Wisevoter

Выданные действующие разрешения на производство (2024 год)

- Пиво — 2 062

- Пивные напитки — 454

- Сидр — 213

- Медовуха — 189

- Пуаре — 50

Источник: Государственный реестр производителей пива и пивных напитков, сидра, пуаре, медовухи

Регионы-лидеры по количеству действующих разрешений на производство пива, пивных напитков, сидра, пуаре и медовухи

- Московская область + Москва — 314

- Краснодарский край — 226

- Санкт-Петербург + Ленинградская область — 179

- Самарская область — 136

- Новосибирская область — 121

- Челябинская область — 102

- Алтайский край — 99

- Свердловская область — 85

- Ставропольский край — 81

- Воронежская область — 67

· Источник: Государственный реестр производителей пива и пивных напитков, сидра, пуаре, медовухи

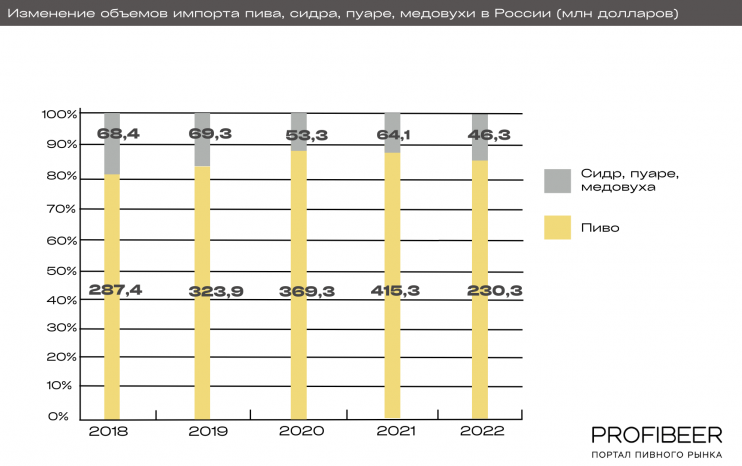

Изменение объемов импорта пива, сидра, пуаре, медовухи в Россию (млн долларов)

Блок 2. Структура отрасли

Стагнация отрасли с точки зрения объемов производства в России парадоксально сочетается с формированием очень сложной структуры пивоваренного рынка и усилением конкуренции. И каждый сегмент в этой структуре по-своему отвечает на обострение борьбы за продажи: крупнейшие компании «выжигают» конкурентов демпингом, средние региональные компании развивают уникальные бренды, а пивоварни поменьше не гнушаются повторно использовать одноразовые ПЭТ-кеги.

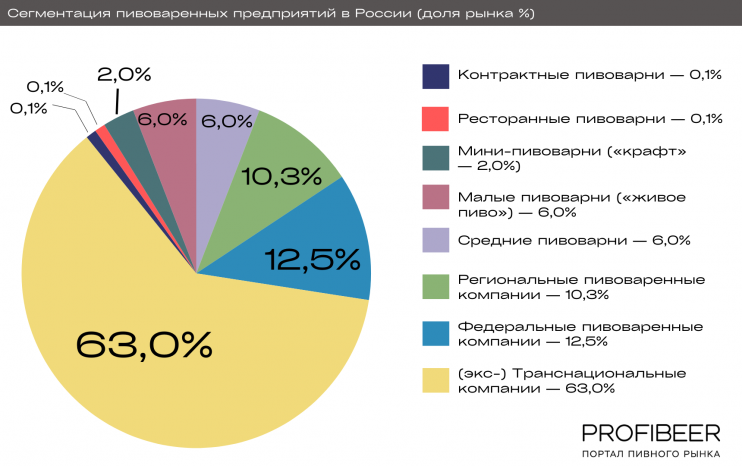

Сегментация пивоваренных предприятий в России

Контрактные пивоварни

- Не учитываются в официальной статистике (их объемы отнесены на другие пивоварни — те, на которых они варятся), количество ситуативно.

- Доля рынка (в объемах): 0,1%

- Годовой объем производства одной компанией: подавляющее большинство — не более 50 тыс. дал. Отдельные игроки могут превышать этот показатель.

- Основные каналы продаж: боттлшопы, крафтовые бары; преимущественно фасованная продукция. Несколько крупнейших компаний представлены в ритейле.

- Риски нарушений: зависят от пивоварни, предоставляющей контрактникам свои производственные мощности.

- Индивидуальные особенности: юрлица, которые заказывают выпуск пивоваренной продукции под своим брендом у сторонних производств. Есть как совсем небольшие проекты, существующие, скорее, в формате хобби, так и значительные игроки, присутствующие на полках федеральных сетей.

- Рыночный потенциал для новых проектов: низкий. В основном это стартапы, которые либо уходят с рынка, либо вырождаются в хобби, либо переходят в другой сегмент (открывают свое производство).

Ресторанные пивоварни

- Около 100-200 предприятий.

- Доля рынка (в объемах): 0,1%

- Годовой объем производства одной компанией: до 50 тыс.

- Основные каналы продаж: HoReCa, реализация на месте производства.

- Риски нарушений законодательства: высокие. Ресторанные пивоварни не устанавливают счетчики АСИиУ, у них практически нет дистрибуции, пиво продается на месте производства. Они могут декларировать любые объемы производства, регулятор фактически не может перепроверить их данные.

- Индивидуальные особенности: практически не связаны со звеном дистрибуции, самая высокая маржинальность продукции именно в этом сегменте.

- Рыночный потенциал для новых проектов: низкий. Высокий порог инвестиций. Наиболее значительные вложения на декалитр мощности. Причины: дорогая недвижимость, специфическое оборудование, сложное проектирование, серьезные требования к дизайну. При этом у сегмента есть своя предельная емкость. Обычно на город (не на Москву или Санкт-Петербург) приходится не более 2-3 успешных ресторанных пивоварен.

Мини-пивоварни

- Около 500-600 предприятий.

- Доля рынка (в объемах): 2%

- Годовой объем производства одной компанией: от 12 тыс. дал до 100 тыс. дал.

- Основные каналы продаж: магазины разливного пива, боттлшопы, крафтовые бары и другая HoReCa; кеговая и фасованная продукция.

- Риски нарушений законодательства: средние/высокие. При годовом объеме производства до 100 000 дал не требуется установка счетчиков АСИиУ.

- Индивидуальные особенности: в рамках данного сегмента работает большинство пивоварен, которые относятся к т.н. «крафтовой» маркетинговой категории. Для «крафта» характерна высокая маржинальность, высокая доля фасовки.

- Рыночный потенциал для новых проектов: низкий. Самые высокие переменные затраты и сырьевая себестоимость. Аудитория «крафта» не растет из-за экономических проблем и релокации.

Малые пивоварни

- Около 500-600 предприятий.

- Доля рынка (в объемах): 6%

- Годовой объем производства одной компанией: от 101 тыс. дал до 300 тыс. дал.

- Основные каналы продаж: магазины разливного пива; кеговая продукция.

- Риски нарушений законодательства: высокие/очень высокие. До 01.09.2024 не обязательна установка счетчиков АСИиУ, но даже после вступления в силу новых правил гибкая технологическая обвязка (предприятия такого масштаба используют преимущественно шланги, а не жесткую обвязку) и использование ручного розлива не позволят гарантировать учет 100% объемов производства. Большая доля сбыта через неорганизованную розницу, в т.ч. так называемые «псевдообщепиты». «Полукустарная» дистрибуция (самозабор со склада), короткое плечо логистики. Активно используются б/у-ПЭТ-кеги, что негативно отражается на качестве и безопасности продукции. Из-за низкой капитализации отсутствует боязнь потерять производственные активы. Из-за использования б/у-ПЭТ-кегов отсутствует боязнь потерять оборотную тару.

- Индивидуальные особенности: в рамках данного сегмента характерно производство т.н. «живого пива» (преимущественно ПЭТ-кеги, сроки хранения от 14 до 60 суток).

- Рыночный потенциал для новых проектов: низкий для легального сектора. Высокий для серой зоны. В серой зоне низкий порог входа: обилие б/у-оборудования на рынке позволяет быстро разворачивать производство с небольшими инвестициями.

Средние пивоварни

- Около 45-55 предприятий.

- Доля рынка (в объемах): 6%

- Годовой объем производства одной компанией: от 301 тыс. дал до 1 000 тыс. дал.

- Основные каналы продаж: магазины разливного пива; кеговая продукция.

- Риски нарушений законодательства: средние/высокие. Данный сегмент генерирует значительные объемы т.н. «дисконтного» пива: кеговой продукции, которая реализуется в магазинах разливного пива по минимальной цене. Преимущественно «дженерик-бренды» («Чешское», «Немецкое», «Жигулевское»). Потенциально это может провоцировать предприятия из этого сегмента на поставки значительных объемов «серого» пива. В данном сегменте встречаются подделки под известные федеральные и региональные бренды. Особенно часто они встречаются на юге, в курортных зонах на побережье.

- Индивидуальные особенности: высокое влияние сезонности. Большие объемы пива производителей этого сегмента реализуются летом.

- Рыночный потенциал для новых проектов: средний. Оптимальный сегмент по соотношению инвестиций и производительности, но его особенности вынуждают работать в дисконте с низкой маржой.

Региональные пивоваренные предприятия

- Около 35-40 предприятий.

- Доля рынка (в объемах): 10,3%

- Годовой объем производства одной компанией: от 1 001 тыс. дал до 10 000 тыс. дал.

- Основные каналы продаж: ритейл, магазины разливного пива; фасованная и кеговая продукция.

- Риски нарушений законодательства: низкие. На 99% жесткая обвязка и автоматический налив позволяют рассчитывать на корректную работу счетчиков АСИиУ. Большая доля сбыта через организованную розницу: федеральные, региональные сети. Компании такого масштаба инвестируют в бренд и защищают свою репутацию.

- Индивидуальные особенности: являются ключевыми налогоплательщиками в своих регионах. Объединяют высокую технологичность крупных производств и рыночную, маркетинговую гибкость средних игроков.

- Рыночный потенциал для новых проектов: низкий. Очень высокий порог входа. Предприятие данного масштаба не может обойтись без поставок импортного оборудования, доступность которого резко упала из-за курсов валют и запрета на лизинг для пивоваров. Наличие свободных мощностей у действующих предприятий.

Федеральные пивоваренные компании

- Компании: «Московская пивоваренная компания», «Завод Трехсосенский», «Томское пиво», «Очаково».

- Доля рынка (в объемах): 12,5%

- Годовой объем производства одной компанией: от 10 001 тыс. дал до 45 000 тыс. дал.

- Основные каналы продаж: ритейл; фасованная и кеговая продукция.

- Риски нарушений законодательства: низкие. В основном компании из этой категории не склонны нарушать законодательство по причинам, схожим с сегментом «Региональные», но требуются отдельные оценки судебных дел, связанных с «Трехсосенским».

- Индивидуальные особенности: рост данного сегмента в первую очередь влияет на сокращении рыночной доли транснациональных и бывших транснациональных компаний.

- Рыночный потенциал для новых проектов: низкий, переходит в невозможный. См. сегмент «Региональные пивоваренные предприятия».

(экс-) Транснациональные пивоваренные компании

- Компании: AB InBev Efes, «Балтика», «Объединенные Пивоварни — Холдинг».

- Доля рынка (в объемах): 63%

- Годовой объем производства одной компанией: от 100 000 тыс. дал до 250 000 тыс. дал.

- Основные каналы продаж: ритейл; фасованная и кеговая продукция.

- Риски нарушений законодательства: низкие.

- Индивидуальные особенности: имеют или имели на протяжении долгого времени доступ к технологиям и бюджетам ведущих мировых пивоваренных компаний, что определило их доминирующее положение на рынке. Конкурируют в основном друг с другом, но преимущественно методом демпинга, что из-за их масштаба оказывает ценовое давление на рынок в целом.

- Рыночный потенциал для новых проектов: невозможный. К появлению этих компаний привела сумма факторов, которые не повторятся в обозримом будущем: приход на слабо организованный рынок международных корпораций с длинными деньгами под практически «нулевой» процент.

Блок 3. Структура рынка

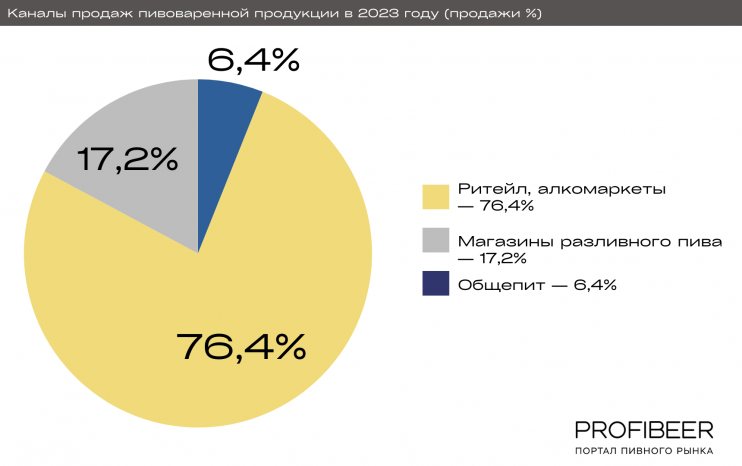

Компании, производящие пиво, все больше зависят от розничных компаний. Рынок укрупняется, а вместе с этим процессом растут требования розницы к производителям: от стабильности и объемов поставок, до маркетинговых вложений и промо.

Каналы продаж пивоваренной продукции в РФ (2023 год)

Источник: Центр развития потребительского рынка экономического факультета МГУ

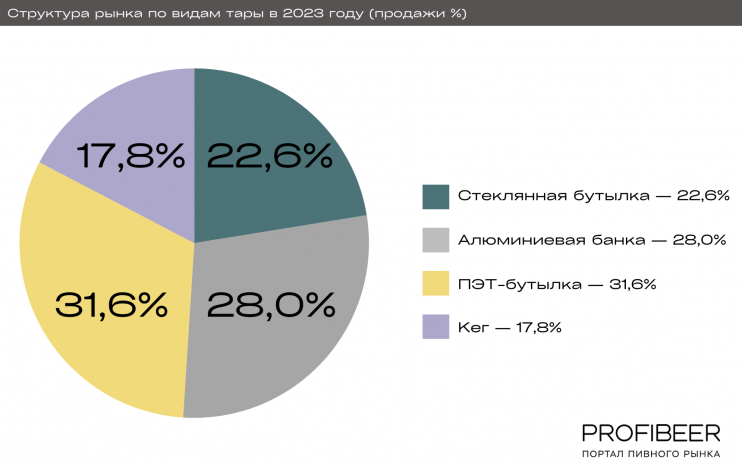

Структура рынка по видам тары (2023)

Источник: интерпретация порталом Profibeer данных NielsenIQ и Центра развития потребительского рынка экономического факультета МГУ

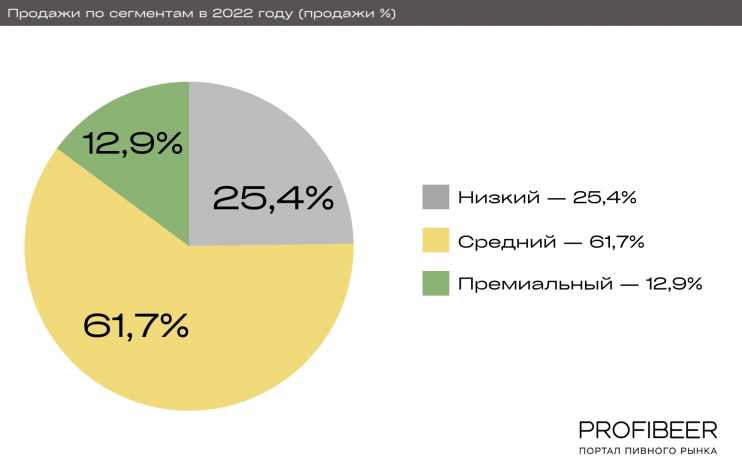

Продажи по сегментам (2022)

Доля промопродаж — 55% (2020):

- премиум — 66%;

- средний — 60%;

- эконом — 35%.·

Источник: NielsenIQ

Блок 4. Тренды и вызовы

Тренды

- Рост рынка безалкогольного пива (доля в 2018 году — 1,6%; в 2022 году — 2,4%).

- Рост доли безалкогольных напитков, энергетиков и альтернативных слабоалкогольных напитков в портфелях производителей пива.

- Замедление роста крафтового рынка.

- Согласно Nielsen, в пивоваренной категории в 2023 году было выведено наибольшее количество новинок на всем алкогольном рынке.

- Крупнейшие сделки: «Балтика» — в управлении Росимущества (собственником остаётся Carlsberg); AB InBev Efes — Anadolu Efes выкупит долю AB InBev; «Арнест» купил Heineken, «Белый кремль», Ball; владелец «Бочкарей» Вадим Смагин купил закрытый завод PepsiCo; председатель Совета Союза российских пивоваров Даниил Бриман перезапустил производство «Юзберг».

- Остановка роста сегмента магазинов разливного пива, в том числе в связи с борьбой государства с «псевдообщепитами» и общим перенасыщением рынка.

- Замедлилась скорость развития сетей «алкогольных дискаунтеров» («Красное & Белое», «Бристоль» и т.д.).

- Магазины разливного пива, аффилированные с производствами, демонстрируют тенденцию к убыточности, вынуждают производства быть их донорами. Это связано с тем, что материнские предприятия не могут справиться с «раздуванием» бэк-офиса и выстроить эффективные розничные продажи. Напротив, сети МРП, не связанные с производителями (или те компании, в которых розничное звено появилось раньше производственного), демонстрируют медленный рост в локальных регионах.

- Рост МРП сейчас происходит за счет развития франшиз. Это связано, в том числе, с тем, что доходность новых точек недостаточна для сети, но может быть привлекательна для индивидуальных предпринимателей, особенно если они берут на себя часть работ в точке (встают за прилавок, ведут документооборот) и экономят на ФОТ.·

Вызовы

- В 2024 году отрасль столкнулась с волной новых региональных законопроектов, ограничивающих розничную продажу пива в субъектах Российской Федерации. В основном, законопроекты касаются ужесточения правил продажи пива при оказании услуг общественного питания. Но есть примеры и неоправданно жестких ограничений розничной торговли (так, в Липецкой и Пензенской областях могут запретить любые продажи разливного пива в магазинах и общепитах, расположенных в жилых домах).

- Отрасль дискредитируется производителями «псевдопивных напитков» и «псевдосидров»), которые выпускаются методом смешения спирта, воды, красителей и ароматизаторов. Именно такой производитель выпустил псевдопивной напиток «Мистер Сидр», из-за которого погибло несколько десятков человек. Решить проблему можно запретом на регистрацию предприятий, у которых нет собственных варочных мощностей.

- Производственные мощности российских пивоваренных предприятий значительно превосходят потребности внутреннего рынка, что стимулирует конкуренцию с помощью демпинга.

- Демпинг на рынке пива приводит к снижению рентабельности легальных производителей и развитию микро-заводов-однодневок.

- Введение обязательной маркировки пивоваренной продукции. Неготовность отрасли к маркировке. Со сложностями столкнулись не только производители или небольшие оптовые и розничные компании, но и федеральный ритейл. Даже его ресурсов и опыта работы с акцизными марками в крепком алкоголе и вине и маркировкой другой продукции, например, молочной, не хватает для безболезненного внедрения маркировки пива. До сих пор нет четкого ответа регулятора и оператора маркировки на ряд постоянно возникающих вопросов, например, по выводу кеговой продукции с испорченной маркой.

- В период 2020-2023 гг. средние цены производителей на солод выросли на 42,7%, с 22 079,4 руб./тонн. до 31 503,1 руб./тонн. В 2024 году уже фиксировались цены до 45 000 руб./тонн. и выше.

- 95% зависимости российской пивоваренной отрасли от импортного хмеля. Без понятной федеральной программы импортозамещение в хмелеводстве практически невозможно.

- Необходимость использования параллельного импорта привела к росту стоимости технического обслуживания импортного пивоваренного оборудования на 200-300% и выше.

- Перерегулированность отрасли. Запрет на лизинг не дает модернизировать пивоваренные предприятия.

- Технологические мощности крупных предприятий изношены. Основной пик создания новых производственных мощностей был 15-20 лет назад. Практически все высокотехнологичное оборудование производится под заказ. Даже в лучшие времена производство и доставка нового оборудования на крупное предприятие занимало до года. Сейчас многие компании не берут крупные заказы из России, а те, что берут, не гарантируют доставку.

Блок 5. Прогнозы экспертов

Вадим Дробиз, директор центра исследований федерального и региональных рынков алкоголя (ЦИФРРА): «Пиво остается главным алкогольным напитком России»

— Глобальных изменений в ближайшие три года не предвидится. Пиво останется главным алкогольным напитком в России, занимая порядка 80% рынка алкоголя в натуральном выражении. Кроме того, пиво отечественного производства продолжит доминировать, доля импортного будет составлять порядка 4%, как и сейчас.

Рост цен на пиво тоже не будет значительным. Уже около двух лет средняя цена литра пива держится на уровне 160 рублей и, полагаю, она не сильно вырастет. Маркировка, конечно, повлекла за собой новые издержки, но пивовары найдут, где «ужаться», и адаптируются.

В 2020 году произошел рост пивного рынка. Он был связан с выходом из демографического кризиса 90-х: с 2020-го начала расти численность молодежи в возрасте от 18 до 30 лет. Именно они являются основными потребителями пива. Вряд ли этот демографический эффект будет набирать обороты: несмотря на то, что численность населения в категории от 18 до 30 растет, в группе от 30 до 45 она, напротив, падает. А эта категория тоже вносит значимый вклад в продажи.

Я думаю, отдельно вводить минимальную розничную цену на пиво никто не станет. Если только государство решит ввести МРЦ на вино и весь остальной алкоголь — это более вероятно. Сам я являюсь сторонником минимальных розничных цен, потому что они дисциплинируют рынок. Для того, чтобы уравнять конкуренцию между крупными, средними и малыми пивоварами, этот механизм необходим.

Дмитрий Тарасевич, шеф-пивовар «ТАРКОС»: «Нужно объединяться и развивать экспорт, иначе нас ждет волна закрытий»

— К сожалению, рынок пива в России сейчас перегрет. Производственные мощности пивоваров существенно превышают спрос внутри страны, а на экспорт пока идет только около 5% от объема производства. Конкуренция обострена до предела, пивовары конфликтуют, расходятся по разным отраслевым организациям. Большие объемы продаются по демпинговым ценам и тянут вниз ценник и рентабельность всего рынка.

Бесконечно так продолжаться не может, через несколько лет мы можем столкнуться с волной закрытия пивоваренных производств, особенно малого и среднего формата. Альтернатива — объединяться и совместно работать над расширением рынков сбыта, в том числе совместно продвигать бренд российского пива за рубежом, увеличивать объемы экспорта.

Сейчас среди пивоваров практически нет противников идеи минимальной розничной цены на пиво. Надеюсь, что после завершения процесса смены собственников крупнейший компаний произойдет консолидация отрасли, и борьба за долю рынка сменится борьбой за прибыль, модернизацию предприятий и развитие российского хмелеводства.

Николай Желагин, основатель сети «Беру Выходной»: «На пивном рынке России нет слов „прогнозируемость“ и „стабильность“»

— Сегодня есть тенденция к осторожности собственников специализированных магазинов пива: они стараются или продать их, или не открывать новые, потому что есть ситуация неопределенности. С моей точки зрения, рынок специализированных пивных магазинов сокращается. Если ничего не поменяется, эта тенденция продолжится. Вслед за этим могут пострадать производители и оптовики, которые на него нацелены: это мини-пивоварни, крафтовые пивоварни и региональные пивзаводы.

В этом достаточно негативном тренде есть и положительные моменты. Они заключаются в том, что в сегменте магазинов разливного пива происходит естественный отбор. Сегодня пивные магазины очень четко разделяются на две категории: первая — это низкопробные магазины, которые работают на низких ценах, вторая — это качественная розница, в которую вложено очень много сил, энергии и знаний. Мы видим, что таких магазинов сейчас становится намного больше, а первая категория вымирает — держать низкий ценник им становится сложнее.

Именно из-за низкопробных магазинов идет реакция государства, ведь это они нарушают закон. Закон о «наливайках» спровоцирован именно этим сегментом. Это закон не идеален, именно сейчас по регионам идет волна ограничений, но если ограничения будут разумными, а именно только запрет продажи алкоголя после определенного часа в жилых домах, этот фактор будет работать против недобросовестных участников рынка, которые зарабатывают на ночной торговле.

Резюмирую: рынок МРП будет сегментироваться и низкий сегмент будет отмирать.

Рынок привлекателен, когда есть прогнозируемость и стабильность. Сейчас этих двух слов нет на пивном рынке в России. Также рынок привлекателен, когда он растет. Активного роста сейчас не предвидится. Более того, потребление пива на душу населения уже много лет падает. Поэтому здравомыслящий инвестор, оценив состояние рынка на данный момент, вряд ли будет вкладывать какие-то серьезные деньги в производство пива.

Поможет ли МРЦ в борьбе с нелегальным пивом? Мое мнение — однозначно да. Не все понимают, как работает этот механизм, поэтому мы видим возражение о том, что в случае введения МРЦ нелегалы будут зарабатывать еще больше, продавая свое пиво не по 30 рублей за литр, а по 60. Но это не так. Огромный пласт рынка (в том числе низкопробные пивные магазины) существуют только за счет низкой цены. Как только возможность конкурировать ценой пропадет, то объем производства нелегалов сократится, а себестоимость резко вырастет. Если фактор цены будет не так важен, то потребитель будет выбирать не по цене, а по качеству и вкусу.

Игорь Хавский, руководитель рабочей группы по пиву при Федеральной службе по контролю за алкогольным и табачным рынками: «В ближайшие 2-3 года существенно сократится число малых пивоварен»

— В ближайшие 2-3 года, я думаю, у нас вряд ли глобально изменится структура потребления пива при условии стабильной экономической ситуации в стране. Многое зависит от курса национальной валюты, пивоваренная отрасль — сложное производство, и если говорить о независимости от импорта, то на сегодняшний день мы сами обеспечиваем себя только солодом и упаковкой, а хмель, профессиональные моющие средства, подавляющую часть оборудования и многое другое мы покупаем за рубежом. Производители вынуждены будут поднять цены, если возникнут дополнительные ограничения на поставку сырья и оборудования, станут более сложными и дорогостоящими логистические схемы.

С точки зрения структуры потребления, будет снижаться доля импорта. Она достигнет 3-4% от общего объема. Будет развиваться локальный премиум — появится больше интересных вкусовых сортов, которые будут производить локальные производители.

Ожидаю, что в том или ином виде в ближайшее время минимальная розничная цена на пиво будет введена, во власти определенный консенсус по этому поводу есть. Кроме пива и вина, на все виды алкоголя уже введены МРЦ, потихоньку мы придем к тому, что надо отсекать немотивированный демпинг, ведь существует определенная стоимость производства, постоянно растет стоимость сырья, повышается заработная плата персонала, пивовары платят немалые налоговые отчисления. Безусловно, должна быть минимальная цена, ниже себестоимости пиво продаваться не может.

Постепенно пивоваренная отрасль ушла от доминирования транснациональных компаний, которая сохранялась у нас продолжительное время. Когда до 90% рынка занимали три транснациональные корпорации. Если мы теряем среднее звено производства, региональных производителей, мы теряем рабочие места и замедляем развитие индустрии в целом. Сейчас ситуация близка к балансу, очень не хотелось бы, чтобы все вернулось к монополизации.

Рынок пива очень разный. Какие-то сегменты более привлекательны для инвестиций, какие-то менее привлекательны. Сейчас сложно инвестировать, потому что деньги в стране дорогие, внешнеполитическая ситуация нестабильна, просчитать риски и финансовую выгоду сложно.

Срок окупаемости пивоварни составляет если не десятки лет, то близко к тому, но сложно привлекать деньги под существующие ставки, поэтому инвесторы занимают выжидательную позицию.

Что касается малых пивоваров, здесь достаточно сложная ситуация, так как от государства вводятся дополнительные регуляторные компоненты, такие как маркировка «Честный знак», реестр пивоваров, ограничения по местам продаж. Небольшим производителям становится все сложнее соответствовать постоянно меняющимся требованием государства, это подтверждается первыми результатами оценки соответствия, проводимой Росалкогольтабакконтролем при включении в реестр пивоваров. К сожалению, у небольших производителей не всегда есть дополнительный ресурс, многие не выдерживают дополнительную административную нагрузку и сворачивают производство. Я ожидаю, что в ближайшие 2-3 года существенно сократится число малых пивоварен.

Владимир Преловский, генеральный директор компании «БрауМастер»: «Возможности есть всегда, для всех и для каждого»

— Рынок сегодня условно можно разделить на три сегмента — масс-маркет (пивгиганты), региональные российские производители и локальные малые пивоварни. Есть ещё и сегмент импорта, но он относительно небольшой. Крупные производители сегодня в большинстве проходят трансформацию в части перехода в российскую юрисдикцию, изменения ассортиментных линеек и головных брендов, но в целом пока они не приведут к существенным изменениям с точки зрения сути продукта. Это будет ориентированный на масс-маркет продукт, реализуемый в больших магазинах.

В сегменте региональных производителей есть как крупные пивоваренные заводы, сравнимые по мощностям с пивгигантами, так и средние предприятия. У этого сегмента в целом позитивные перспективы развития на фоне тренда на всё российское. Им не надо оправдываться за то, что когда-то они были под иностранцами — они всегда были российскими. Они выиграют от роста туризма, и гастротуризма. Люди сегодня, приезжая в другие регионы, всегда спрашивают — а что у вас можно попробовать ваше, местное? Развитие туризма будет выгодно и более крупным региональным производителям, и особенно малым, которые всегда более мобильны с точки зрения создания уникальных авторских, локальных и сезонных сортов. У них при этом и гораздо короче путь к потребителю, меньше логистическое плечо в пределах одного или нескольких соседних районов, им легче довести до потребителя свои новинки. Малые пивоварни на волне туризма могут получить дополнительный импульс.

Мы одни из тех, кто еще с 2010 года стал заниматься пивным туризмом — турами на пивоварню. И это уже не просто про пиво, это про гастроспециалитет, привязанный к региону, к истории местного пивоварения, к интересным фактам. На экскурсии у вас есть возможность прямого общения с конечным потребителем. Такие туры сегодня имеют очень большой запрос от туроператоров. Кроме того, пиво, рекламировать нельзя, а туры на производство — можно. И это серьезное подспорье в развитии продаж для регионалов.

По продажам. Крупные производителями в первую очередь ориентируются на соответствующие крупные каналы сбыта, например на федеральные сети. А вот регионалам, в том числе малым, на мой взгляд, интереснее работать со специализированными сетями. Такие сети открывают местные предприниматели, которых знают потребители, доверяют им. И локальный продукт, на мой взгляд, там очень уместен. Такие точки продаж сегодня становятся центром развития пивной культуры. Формат магазинов разливного пива за счёт развития внутренней конкуренции уже вырос из коротких штанишек: случайные игроки отпадают, уступая место профессионалам. Этот рынок всё больше укрепляется и обращает на себя внимание не только профессиональных потребителей, но и остальных любителей пива. Многие крупные сети уже констатируют падение продаж пива в рознице.

Что касается импорта, у него, конечно, останется свой любитель, но это будут единичные проценты — как раскрученные бренды, так и новинки.

Перспективы роста. Не думаю, что сегмент крупных производств ожидает интенсивный рост. Да, они будут держать плановые увеличения, но без взрывного характера. В отличие от них, в локальном сегменте можно надеяться и на мощные импульсы. Маленький объём продукции пристроить проще. Здесь могут быть прорывные моменты, в которые, возможно, будет интересно вкладываться инвесторам. Например, создаётся новый горнолыжный курорт, и под него строится ресторан-пивоварня, который вместе с летней программой курорта будет работать круглый год. Туристическая тема даст возможность для эффективных точечных решений и получения хорошей прибыли.

Хмелеводство — долгая история, рано или поздно она заинтересует большие финансовые группы, и когда подключатся олигархи, то появится и законодательная база, и будут льготные налоговые режимы и дотации. Я верю, что это дело стронется, но это, скорее всего, будет не крафтовая история, так как хмелеводство под силу только серьёзным компаниям. При этом большого разнообразия ассортимента, скорее всего, не получится. Будет как с солодом: все, кто взялся за это, производят в первую очередь сначала качественный светлый солод, который даёт им основную маржу, а уж потом очень не быстро, по мере увеличения спроса, развивают производство специальных сортов.

Вопрос введения МРЦ зависит от того, куда подует ветер, в какую сторону будет перетянут канат между крепким и слабым алкоголем. Голос пивоваров не слышат, да и к тому же у отрасли нет единого мнения. Все искусственные ограничения в целом осложняют жизнь и в конечном итоге нарушают здоровую конкуренцию. На мой взгляд, не надо инициативно со своей стороны давать государству ещё один повод порегулировать отрасль.